Удаленная платформа для взаимодействия Заказчиков и Исполнителей различных услуг..

Цель: помощь людям в получении качественного сервиса.

Характер деятельности: работа на дому, администрирование клиентов и мастеров, обеспечение взаимодействия

Станьте самозанятым

Как начать зарабатывать с платформой ВАШ МАСТЕР и сделать свой доход официальным в соответствии с новым налоговым режимом для самозанятых в России

до 2500p за 8 часов

Что такое самозанятость?

Как начать зарабатывать с платформой ВАШ МАСТЕР и сделать свой доход официальным в соответствии с новым налоговым режимом для самозанятых в России

Почему работать с Ваш Мастер на условиях самозанятости выгодно

Удобный и гибкий график работы

Средний заработок мастера 100 000 в месяц

Возможость совмещать работу с учебой или другими видами деятельности

Налоговая ставка 4% для доходов с физлиц и 6% для доходов от юрлиц (действует до 2028 года)

Официальный доход с возможностью взять кредит в банке

Суммарный налоговый вычет 10 000 р. от государства для самозанятых

Вывод денег на карту без процентов и комиссий

Без сложного документооборота - подсчет доходов и суммы вычетов в приложении "Мой налог" для смартфонов

Средний заработок оператора 45 000 в месяц

Мы предоставляем:

Профессиональное ПО для работы

Выплаты каждую неделю

Профессиональный рост

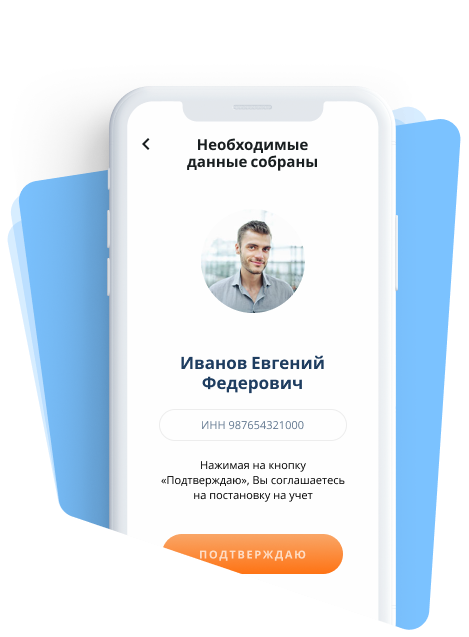

Как зарегистрироваться и стать самозанятым

1Установите приложение "Мой налог" из Google Playmarket или Apple Appstore

2Заполните свои данные для регистрации

3Управляйте своими доходами и платите налоги через приложение

4Сумма налога рассчитывается автоматически исходя из суммы указанного дохода за расчетный месяц

5Формируйте и распечатывайте справки о доходах для предоставления по месту требования

6Можно отказаться от регистрации в любой момент онлайн

Ограничения на осуществление деятельности как самозанятый

1

Зарегистрироваться как самозанятые могут только граждане РФ, Беларуси, Армении, Казахстана и Киргизии

Если у Вас нет гражданства РФ, то необходимо пройти стандартный процесс регистрации:

1. Получить вид на жительство (или миграционную карту)

2. Обратиться в местный федеральный налоговый орган с завлением о постановке на учет и получении ИНН.

3. Открыть в банке расчетный счет резидента РФ и получить банковскую карту на свое имя.

4. Скачать приложение "Мой налог" и заполнить необходимые данные

Порядок регистрации для граждан РФ:

1. Подать заявку на регистрацию в своем приложении интернет-банкинга (для клиентов Сбербанка, Альфа-банка, Ак Барс Банка, МТС Банка, Веста Банка, Qiwi, Рокетбанка).

&Внимение:& если Вы не являетесь клиентом ни одной из указанных финансовых организации, Вам необходимо уведомисть налоговый орган по месту жительства о том, что Вы будете работать как самозанятый. Есть несколько способов:

1. Скачать приложение "Мой налог" и заполнить необходимые данные.

2. Напрямую в личном кабинете налогоплательщика ФНС

Суммарный годовой заработок должен составлять до 2 400 000 руб. в год без учета других доходов (зарплаты, пенсии и т.п.)

При совмещении профессиональной деятеьлности, облагаемой НПД, в контрольную годовую сумму заработка не учитываются другие виды деятельности, облагаемые иными видами налогов и вычетов (заработная плата, пенсия, пособие и т.п.).

*Важно:* Закон № 422-ФЗ "не допускает сочетать режим НПД с другими спецрежимами (такими как УСН, ЕНВД, ОСН, ЕСХН). Чтобы стать самозанятым, ИП должен отказаться от применения других спецрежимов

Государственные или муниципальные служащие РФ не могут быть зарегистрированы в качестве самозанятых

В соответствии с п. 4 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» не признаются объектом налогообложения доходы государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений.

То есть госслужащие могут стать самозанятыми, но только в том случае, если они сдают в аренду (наем) жилое помещение. Например, квартиру. В нашем же случае в настоящее время статус самозанятого законом не предусмотрен.

Деятельность самозанятых не должна попадать в список исключений

Применение спецрежима в виде НПД запрещено в следующих случаях:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством РФ:

- добыча и (или) реализация полезных ископаемых;

- ведение предпринимательской деятельности в интересах других лиц на основе договоров поручени, договоров комиссии либо агенстких договоров (за некоторыми ислючениями);

- реализация любых товаров (кроме товаров собственного производства);

- курьеркие услуги по доставке товаров (исключения - услуги курьера, наличие кассового аппарата и выдача чеков).

Необходимо в течение 1 месяца уведомить налоговый орган о смене системы налогообложения (для некоторых субъектов хозяйствования)

ИП и другие субъекты хозяйствования, которые уплачивали ранее налоги по спецрежимам УСН, ЕНВД, ОСН, ЕСХН должны в течение месяца уведомить ФНО о переходе на самозанятость и смене своего режима налогообложения на НПД.

Способ: заявление в местоном налоговом органе.